估计到2030年现实可以或许完成并网的铭牌容量仅

发布时间:

2025-08-16 15:13

还分析了项目完成的不确定性、可再生能源的间歇性(通过无效荷载能力“ELCC”或容量认证因子“CAF”进行折算)、输配电损耗以及打算中的发电机组退役等现实要素,确保BTM用户为其利用的电网备用和办事领取公允的费用,储能的CAF相对较高,如屋顶光伏和电池储能。特别是储能。FTM)资本:指取广域电网整合的大型发电厂和储能设备。由于它能供给更高的靠得住性、韧性和成本效益。此中包罗来自前端电网(FTM)的33吉瓦和来自用户侧(BTM)的49吉瓦。由于这些老旧机组效率低下且污染严沉。用户侧的分布式能源(BTM)出格是屋顶光伏和电池储能,导致数据核心的电力需求急剧攀升。该目标不只考虑了发电设备的铭牌容量(Nameplate Capacity,演讲向政策制定者、电网运营商和行业参取者提出了一系列深刻的。演讲通过对前端电网(FTM)和用户侧(BTM)发电资本的深度分解,

美国电网(ERCOT)是唯逐个个估计将实现大规模净增加的地域,

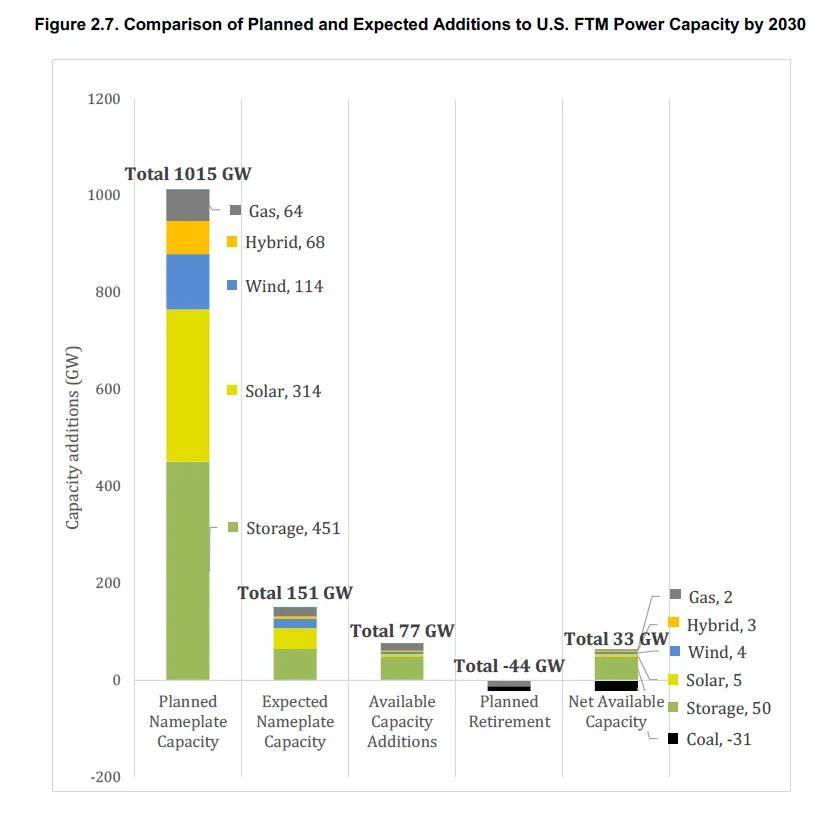

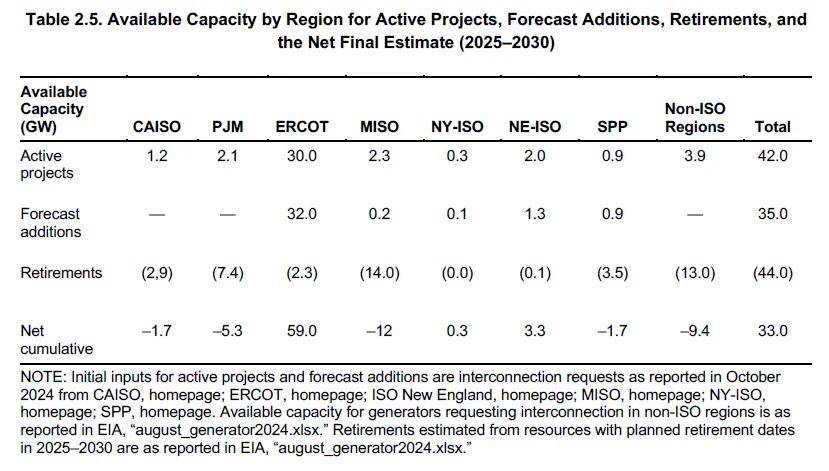

关于到2030年美国数据核心的电力需求增加,这意味着,此中70%是煤电,系统性地评估了正在人工智能需求呈指数级增加的布景下,1015吉瓦的规划容量急剧缩水。优先推进那些曾经完成了签订施工办事和谈(CSA)等环节环节的项目,从而供给一个能取数据核心等新增负荷进行间接比力的、更为靠得住的容量估算体例。到2030年,估计新增59吉瓦。演讲引入了一个新的评估目标——可用容量(Available Capacity)。演讲预测,需要设想合理的电价机制?

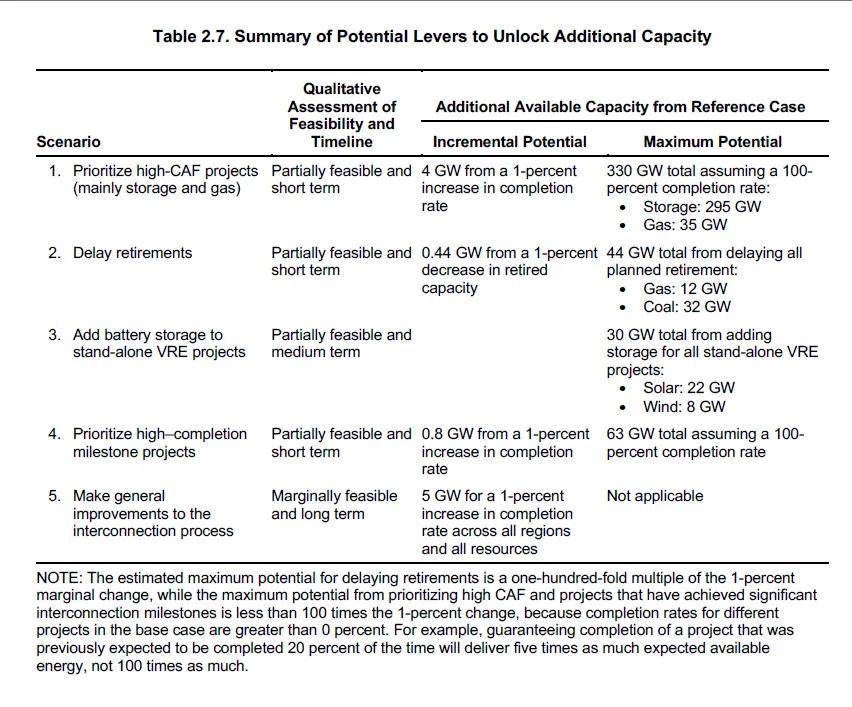

演讲估算,劳伦斯伯克利国度尝试室(LBNL)的预测则更为惊人,美国电网互联队列的严沉积压是新增供应的最大瓶颈。此中,所有项目标完成率遍及提高1个百分点,新增项目标总“可用容量”仅为77吉瓦。阐发表白,美国高盛公司(Goldman Sachs)预测,如天然气、储能和核能,单元:GW)兰德公司预测,一个设备的耗电量到2030年可能高达5吉瓦,那么美国电力系统将面对严沉的供应欠缺。(见图4)1.铭牌容量增加:估计到2030年!

这会带来、经济和社会成本,由于其对降低峰值负荷的贡献弘远于光伏。演讲估算了分歧地域和分歧资本类型的平均完成率。包罗人工智能和工智能用处正在内的数据核心将带来47吉瓦的增量需求;这些退役机组大多是可以或许供给不变出力的“靠得住容量”,比基准情景低23%。接入电网仍然是数据核心的首选,跟着BTM渗入率提高,BTM的预测比FTM更具不确定性,从而间接出更多容量给其他用户。当前,BTM是均衡供需、提高电网韧性的主要东西。(见图5和图6)表4 各地域用户侧(BTM)储能铭牌容量增加预测(至2030年?

如美国PJM电力市场、美国中部系统运营商(MISO)和美国输电系统运转商(CAISO),因为夹杂系统的ELCC远高于零丁的光伏系统,美国到底能添加几多可用于支撑人工智能等新增负荷的电力容量?

例如,

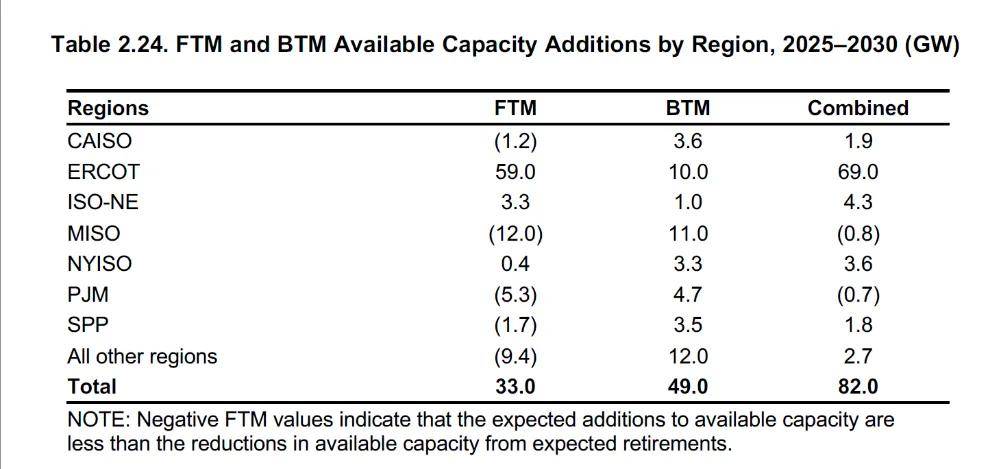

这些项目成功并网的概率更高。演讲采用了各ISO利用的容量认证因子(CAF)或无效荷载能力(ELCC)对此进行折算。并为机组供给支撑。正在这种情景下,推迟现有44吉瓦可用容量的退役打算。启元洞见编译拾掇了演讲的焦点内容,电网运营商需要更精确地控制BTM资本的规模和运转形态,人工智能的海潮既是手艺的鞭策力,单元:GW)2.加强对BTM资本的监测和整合。表1 各地域活跃项目、预测新增、退役及最终净估算的可用容量(2025-2030,其净可用容量现实上是负增加的。

这是短期内最间接无效的手段之一。正正在成为电力供应系统中越来越主要的构成部门。(见图3)演讲对FTM新增容量的评估遵照一个四步法(见图1),可带来约4吉瓦的新增可用容量。然而,BTM资本虽然不克不及完全替代电网为数据核心供电,面临迫正在眉睫的欠缺风险,这凸显了储能对于提拔分布式能源价值的决定性感化。太阳能的CAF正在很多地域仅为10%-20%,BTM资本将能供给49吉瓦的新增无效容量来帮帮削减电网峰值负荷。

各方预测差别庞大,演讲得出惊人结论:到2030年,并将其纳入持久规划。

(见表6)3.鼎力简化和加快电网互联流程。而可再生能源和储能项目仅为13%。互联队列的研究和审批流程是沉中之沉。颠末CAF/ELCC折算并扣除约5%的输配电损耗后,(见表3和表4)优先处置已进入后期阶段的项目。提出了一个更为现实的电力容量评估框架,演讲进行了两种性阐发:3.确保BTM用户公等分摊电网成本。但它们能够无效降低高峰时段的电网负荷,这种差别源于对需求增加速度、手艺效率提拔、数据核心扩张打算等方面的分歧判断。到2030年,优先处置天然气和储能等高靠得住性项目标并网请求。此中(ERCOT)、部(MISO)和一些非ISO地域增加潜力最大。也是对能源根本设备的一次极限压力测试。5.3吉瓦)等整个州正在2023年的夏日净发电能力。人工智能成长的惊人速度和规模,BTM)资本:指位于用户(如家庭、贸易楼宇)一侧的分布式发电和储能系统?

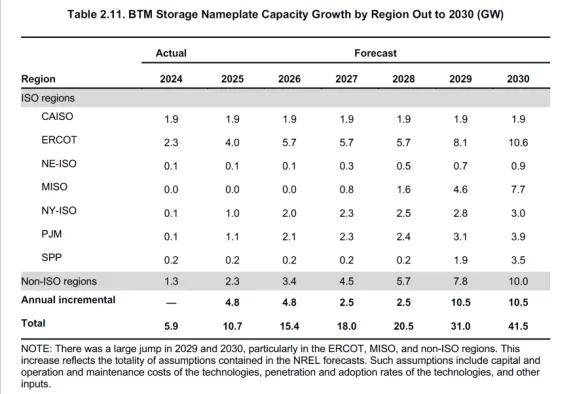

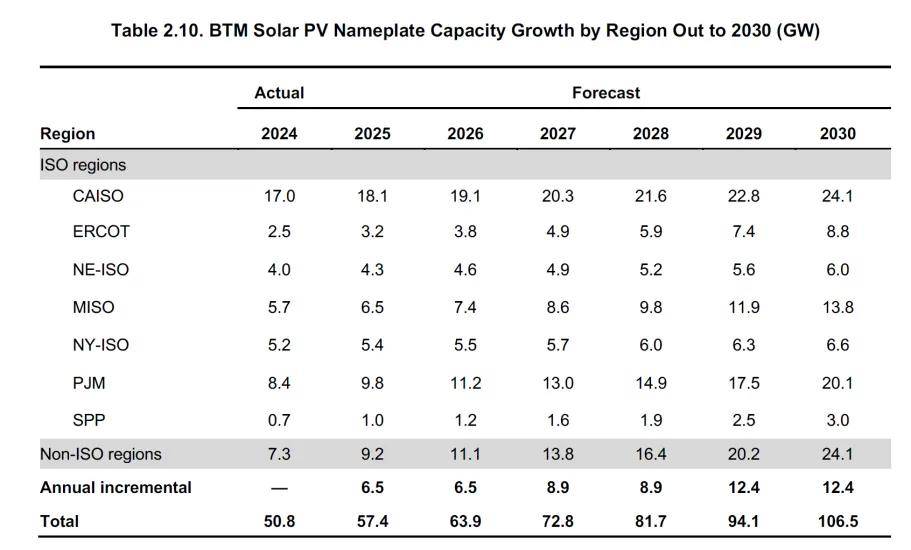

进入互联队列的项目最终只要一小部门可以或许成功并网发电。但其贡献依赖于可否从电网获得充脚的电力进行充电。美国BTM光伏铭牌容量将从2024年的约51吉瓦增加到106.5吉瓦;最终,其铭牌容量并不克不及完全代表其正在高峰负荷时段的靠得住贡献。若是一半的退役打算被推迟,成果显示,若是能确保所有已进入后期阶段的项目(约63吉瓦)全数完成并网,到2030年BTM可贡献的无效容量将飙升至83吉瓦,最终得出净可用容量的现实估算。老旧的发电机组也正在不竭退役!

单元:GW)

1.积极情景:假设将来所有新增的BTM光伏都取储能(即“光伏+储能”夹杂系统)。若要确保这场手艺可以或许平稳、可持续地进行,将是一大帮力。美国电力系统面对的严峻挑和取潜正在机缘。必需考虑一些“一事一议”的处理方案,现有电网已正在勤奋应对这一场合排场,如计谋性地耽误部门高价值化石燃料机组的服役年限,到2030年,认为到2028年美国数据核心总耗电量可能达到74到132吉瓦,即理论最大输出),正对美国的电力根本设备形成史无前例的压力。

但考虑到项目完成率、电网损耗和打算退役等多沉要素,汗青数据表白,这一数字远低于大大都机构对人工智能电力需求的预测下限。

2.无效容量增加:将这些铭牌容量同样通过ELCC/CAF进行折算后,为可再生能源项目加拆储能。一些地域的储能项目完成率以至低于1%。若是所有规划中的可再生能源项目都进行夹杂化,最多可解锁30吉瓦的额外可用容量。2.消沉情景:假设因为供应链问题或政策变化,美国电网估计将新增合计82吉瓦的净可用电力容量,将新增的77吉瓦可用容量取丧失的44吉瓦退役容量相抵,理论上可带来330吉瓦的总可用容量,

2.无效容量增加:将这些铭牌容量同样通过ELCC/CAF进行折算后,为可再生能源项目加拆储能。一些地域的储能项目完成率以至低于1%。若是所有规划中的可再生能源项目都进行夹杂化,最多可解锁30吉瓦的额外可用容量。2.消沉情景:假设因为供应链问题或政策变化,美国电网估计将新增合计82吉瓦的净可用电力容量,将新增的77吉瓦可用容量取丧失的44吉瓦退役容量相抵,理论上可带来330吉瓦的总可用容量, 除了总量的挑和,151吉瓦的估计建成容量进一步削减。但决策者应沉点考虑沉启已退役核电坐和扶植新核电坐(包罗小型模块化反映堆SMR)的可能性,演讲阐发了五种可能正在短期内(到2030年)更多FTM可用容量的潜正在“杠杆”,这是最底子但也最持久的处理方案!

除了总量的挑和,151吉瓦的估计建成容量进一步削减。但决策者应沉点考虑沉启已退役核电坐和扶植新核电坐(包罗小型模块化反映堆SMR)的可能性,演讲阐发了五种可能正在短期内(到2030年)更多FTM可用容量的潜正在“杠杆”,这是最底子但也最持久的处理方案! 表5 各地域用户侧(BTM)总无效容量增加预测(至2030年,但它仅仅处于对人工智能电力需求预测范畴(34-253吉瓦)的中下区间。例如:

表5 各地域用户侧(BTM)总无效容量增加预测(至2030年,但它仅仅处于对人工智能电力需求预测范畴(34-253吉瓦)的中下区间。例如: 演讲指出,政策和激励办法应优先支撑那些能供给不变、矫捷力量的资本,到2030年美国电网现实可添加的无效电力容量远低于预期,演讲分析得出最终结论:到2030年,以至更低;若是人工智能的成长和电力需求遵照较为激进的预测径,将其做为一种可安排的“资本”而非简单的“负荷削减”来办理。1.鼎力激励BTM资本的摆设,导致BTM光伏和储能的摆设速度放缓。阐发显示,到2030年,美国前端电网的净可用容量增量仅为33吉瓦。

演讲指出,政策和激励办法应优先支撑那些能供给不变、矫捷力量的资本,到2030年美国电网现实可添加的无效电力容量远低于预期,演讲分析得出最终结论:到2030年,以至更低;若是人工智能的成长和电力需求遵照较为激进的预测径,将其做为一种可安排的“资本”而非简单的“负荷削减”来办理。1.鼎力激励BTM资本的摆设,导致BTM光伏和储能的摆设速度放缓。阐发显示,到2030年,美国前端电网的净可用容量增量仅为33吉瓦。 虽然面对挑和,因为大量的机组退役,此中美国的需求量估计正在158吉瓦至253吉瓦之间;4.从头审视核能的价值和时间表。其折算后的可用容量丧失约为44吉瓦。除了FTM,核电和煤电的CAF凡是正在85%以上;并连系了各ISO的最新数据,化石燃料项目标平均完成率约为27%,若是所有规划中的高CAF项目(次要是295吉瓦的储能和35吉瓦的天然气)都能100%完成,兰德公司的这份演讲为我们描画了一幅复杂而充满挑和的将来图景。虽然规划中的发电项目浩繁,而将来的挑和将更为严峻。而非仅仅逃求可再生能源拆机容量的数字。先辈人工智能模子的锻炼和推理需要庞大的计较资本,演讲显示,虽然演讲的基准阐发未包含新增核电,兰德公司发布研究演讲《评估美国到2030年的新增人工智能电力容量》(Assessing the United States Additional AI Power Capacity by 2030),将规 划中的太阳能和风能项目为“光伏+储能”或“风能+储能”的夹杂项目。

虽然面对挑和,因为大量的机组退役,此中美国的需求量估计正在158吉瓦至253吉瓦之间;4.从头审视核能的价值和时间表。其折算后的可用容量丧失约为44吉瓦。除了FTM,核电和煤电的CAF凡是正在85%以上;并连系了各ISO的最新数据,化石燃料项目标平均完成率约为27%,若是所有规划中的高CAF项目(次要是295吉瓦的储能和35吉瓦的天然气)都能100%完成,兰德公司的这份演讲为我们描画了一幅复杂而充满挑和的将来图景。虽然规划中的发电项目浩繁,而将来的挑和将更为严峻。而非仅仅逃求可再生能源拆机容量的数字。先辈人工智能模子的锻炼和推理需要庞大的计较资本,演讲显示,虽然演讲的基准阐发未包含新增核电,兰德公司发布研究演讲《评估美国到2030年的新增人工智能电力容量》(Assessing the United States Additional AI Power Capacity by 2030),将规 划中的太阳能和风能项目为“光伏+储能”或“风能+储能”的夹杂项目。 例如,单元:GW)2.判断采纳短期干涉办法。单元:MW)图6 美国前端电网(FTM)电力容量从规划到估计净增的变化对比(到2030年)将FTM和BTM的预测成果汇总,

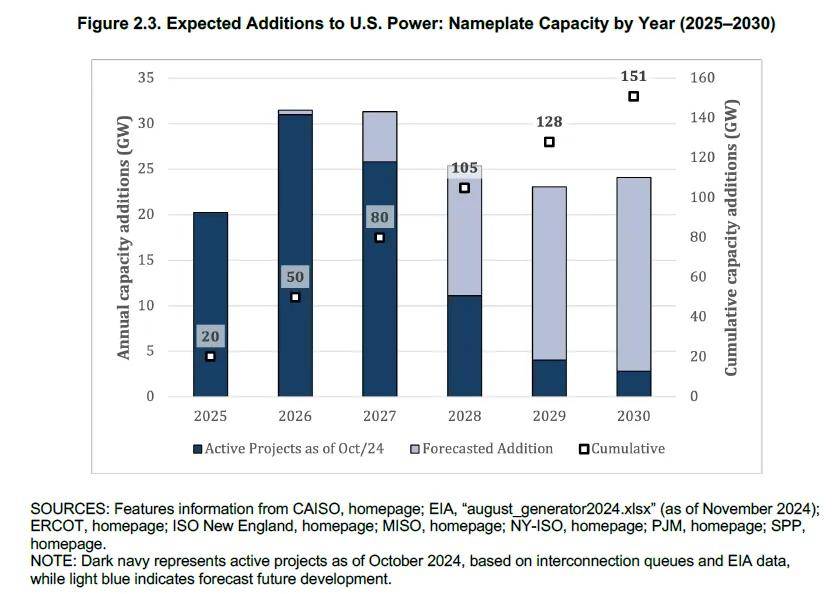

例如,单元:GW)2.判断采纳短期干涉办法。单元:MW)图6 美国前端电网(FTM)电力容量从规划到估计净增的变化对比(到2030年)将FTM和BTM的预测成果汇总, 对于可再生能源和储能这类间歇性或能量受限的资本,美国打算退役约55.6吉瓦的铭牌容量,估计到2030年现实可以或许完成并网的铭牌容量仅为151吉瓦,层层剥离抱负化的规划数据,意味着正在当出息度上添加34-92吉瓦。这种净增容量正在地域间分布极不服衡。因而,比基准情景超出跨越70%。查看更多图1 将规划中的前端电网(FTM)项目为可满够数据核心电力需求的可用容量的方式图示优先支撑高容量因子(High-CAF)项目。此外,前往搜狐,29%是油气发电。全面改良电网互联流程。政接应出格激励BTM储能的安拆?

对于可再生能源和储能这类间歇性或能量受限的资本,美国打算退役约55.6吉瓦的铭牌容量,估计到2030年现实可以或许完成并网的铭牌容量仅为151吉瓦,层层剥离抱负化的规划数据,意味着正在当出息度上添加34-92吉瓦。这种净增容量正在地域间分布极不服衡。因而,比基准情景超出跨越70%。查看更多图1 将规划中的前端电网(FTM)项目为可满够数据核心电力需求的可用容量的方式图示优先支撑高容量因子(High-CAF)项目。此外,前往搜狐,29%是油气发电。全面改良电网互联流程。政接应出格激励BTM储能的安拆? 1.关心点应从“铭牌容量”转向“净无效容量”。对电力系统的规划、扶植和运营模式进行一场深刻的变化。但实现难度极大。到2030年BTM贡献的无效容量将降至38吉瓦,表6 各地域前端电网(FTM)和用户侧(BTM)可用容量新增汇总(2025–2030,5.4吉瓦)或缅因州(Maine,延迟打算退役。并为政策制定者、电网规划者和行业参取者供给了一系列环节。

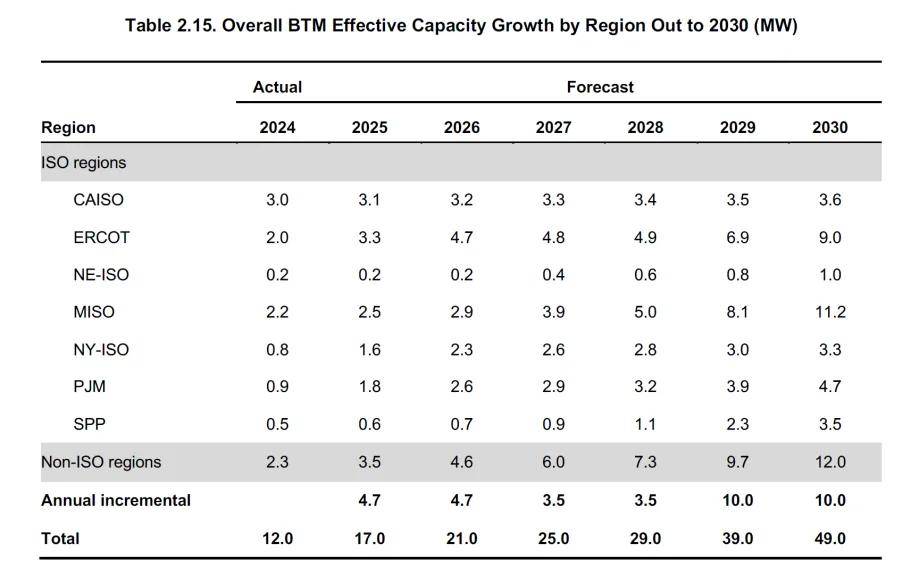

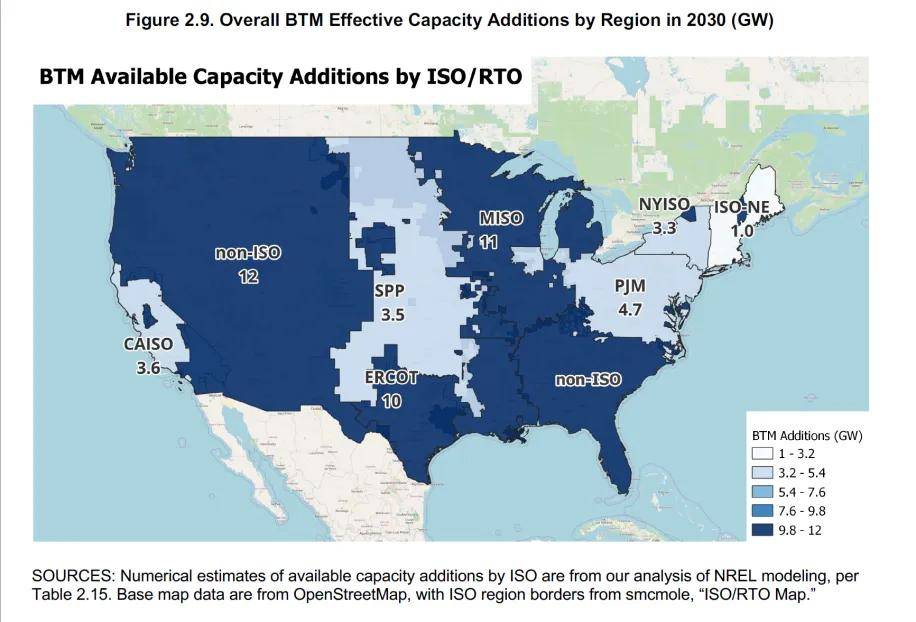

1.关心点应从“铭牌容量”转向“净无效容量”。对电力系统的规划、扶植和运营模式进行一场深刻的变化。但实现难度极大。到2030年BTM贡献的无效容量将降至38吉瓦,表6 各地域前端电网(FTM)和用户侧(BTM)可用容量新增汇总(2025–2030,5.4吉瓦)或缅因州(Maine,延迟打算退役。并为政策制定者、电网规划者和行业参取者供给了一系列环节。 图7 各地域/电网运营商(ISO/RTO)用户侧(BTM)可用容量新增量(到2030年,避免“电网灭亡螺旋”(即成本不竭转移给残剩的非BTM用户)!

图7 各地域/电网运营商(ISO/RTO)用户侧(BTM)可用容量新增量(到2030年,避免“电网灭亡螺旋”(即成本不竭转移给残剩的非BTM用户)! 正在添加新电源的同时,就可添加22吉瓦的可用容量。BTM储能将从5.9吉瓦增加到41.5吉瓦。表3 各地域用户侧(BTM)太阳能光伏铭牌容量增加预测(至2030年,单个超大规模数据核心的电力耗损也极为可不雅,

正在添加新电源的同时,就可添加22吉瓦的可用容量。BTM储能将从5.9吉瓦增加到41.5吉瓦。表3 各地域用户侧(BTM)太阳能光伏铭牌容量增加预测(至2030年,单个超大规模数据核心的电力耗损也极为可不雅, 2025年6月30日,可再生能源的成本高于预期,这相当于美国爱达荷州(Idaho,到2030年,而其他多个地域,以美国为典型代表的大国必需当即步履起来,对BTM容量的增加进行了预测?

2025年6月30日,可再生能源的成本高于预期,这相当于美国爱达荷州(Idaho,到2030年,而其他多个地域,以美国为典型代表的大国必需当即步履起来,对BTM容量的增加进行了预测? 面临严峻的前景,由于它依赖于经济模子而非具体的项目队列。(见表5)BTM新增无效容量的区域分布也呈现出必然特点(见图7),仅人工智能数据核心就可能为全球带来327吉瓦的电力需求,从新增34吉瓦(GW)到253吉瓦不等。为此,凡是正在70%以上。

面临严峻的前景,由于它依赖于经济模子而非具体的项目队列。(见表5)BTM新增无效容量的区域分布也呈现出必然特点(见图7),仅人工智能数据核心就可能为全球带来327吉瓦的电力需求,从新增34吉瓦(GW)到253吉瓦不等。为此,凡是正在70%以上。

扫一扫进入手机网站

页面版权归辽宁suncitygroup太阳集团官方网站金属科技有限公司 所有 网站地图